Así será la subida de las pensiones en 2026: nuevas cuantías máximas y mínimas. Millones de pensionistas verán aumentar sus prestaciones en 2026. La revalorización, ligada al IPC, rondará el 2,6% y alcanzará pensiones contributivas y no contributivas, incluidas las de viudedad, incapacidad permanente y con cargas familiares.

La subida se fijará con el mecanismo automático de la reforma de 2021, tomando el IPC medio entre diciembre de 2024 y noviembre de 2025. El dato definitivo se conocerá el 12 de diciembre de 2025 y se aplicará desde el 1 de enero de 2026.

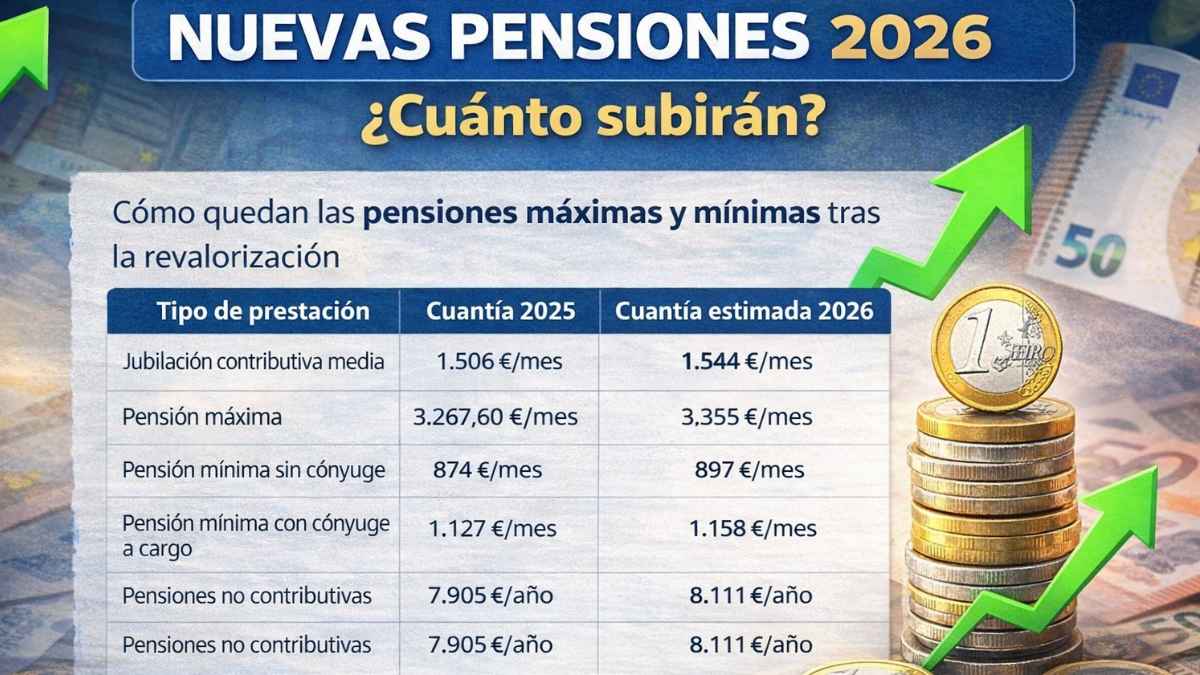

Quiénes notarán la subida de pensiones en 2026 y cuánto podrían cobrar

Con una inflación prevista en torno al 2,6%, las pensiones contributivas crecerán en esa misma proporción. La jubilación contributiva media, hoy en 1.506 euros mensuales, pasaría a unos 1.544 euros al mes.

La pensión máxima subiría algo más, alrededor del 2,7%, gracias al mecanismo adicional de la reforma, pasando de 3.267,60 euros a unos 3.355 euros mensuales. También las pensiones de viudedad pasarían de 935 a unos 958 euros y las de incapacidad permanente de 1.209 a unos 1.239 euros mensuales.

¿Y las pensiones mínimas, las que más aprietan el bolsillo? En su caso, la subida será superior al IPC para reducir el riesgo de pobreza entre las personas mayores. La mínima sin cónyuge pasará de 874 a 897 euros. La mínima con cónyuge a cargo, de 1.127 a 1.158 euros. Las pensiones no contributivas anuales, ahora en 7.905 euros, se estima que alcancen 8.111 euros.

Cómo quedan las pensiones máximas y mínimas tras la revalorización prevista

Para hacerse una idea rápida de la subida, esta tabla resume algunas de las principales cuantías actuales y las estimadas para 2026.

| Tipo de prestación | Cuantía 2025 | Cuantía estimada 2026 |

|---|---|---|

| Jubilación contributiva media | 1.506 €/mes | 1.544 €/mes |

| Pensión máxima | 3.267,60 €/mes | 3.355 €/mes |

| Pensión mínima sin cónyuge | 874 €/mes | 897 €/mes |

| Pensión mínima con cónyuge a cargo | 1.127 €/mes | 1.158 €/mes |

| Pensiones no contributivas | 7.905 €/año | 8.111 €/año |

Son proyecciones pendientes del dato final de inflación, pero sirven como referencia práctica para calcular cuántos euros más entrarán en la cuenta cada mes.

Sistema dual de cálculo de la pensión a partir del año 2026

La reforma no solo trae una subida por inflación. En 2026 empezará a regir el sistema dual de cálculo de la pensión, pensado para que cada nuevo jubilado cobre la base reguladora que le resulte más favorable.

Habrá dos vías: se mantiene el esquema actual, basado en los últimos 25 años cotizados, y se añade una opción que, en 2037, tomará los mejores 27 años dentro de los 29 anteriores a la jubilación. Entre 2026 y 2037 se ampliará el número de meses computables en esa fórmula alternativa, a razón de cuatro meses adicionales por año.

La Seguridad Social comparará ambas fórmulas para cada nueva pensión y concederá de oficio la de mayor importe. En la práctica, esto significa que el historial de cotización cobra más relevancia. ¿Qué conviene tener en mente?

- Las bases de cotización más altas y los años cotizados serán determinantes en la cuantía de la pensión.

En resumen, cuidar la carrera de cotización será cada vez más relevante.

Edad de jubilación ordinaria y sostenibilidad futura del sistema público de pensiones

La edad de jubilación ordinaria también se ajusta. En 2026 se situará en 66 años y 10 meses para quienes no alcancen 38 años y 3 meses cotizados. Quienes sí cumplan ese requisito podrán seguir retirándose a los 65 años.

Los organismos internacionales señalan que, para financiar el aumento del gasto en pensiones hasta 2050, España tendría que asumir un coste equivalente al 44,2% del PIB, unos 706.000 millones de euros.

En consecuencia, la subida prevista del 2,6% en 2026, y algo más en las pensiones máximas, aliviará la economía de millones de hogares, pero mantiene abierto el debate sobre la sostenibilidad del sistema.