La Ley 5/2025 introduce en el IRPF una rebaja máxima de 340 euros, retroactiva al 1 de enero de 2025, para quienes cumplan límites de ingresos y de otras rentas. La aplicará automáticamente la Agencia Tributaria en la declaración de 2025 que se presenta en 2026.

Miles de trabajadores verán un alivio en su próxima declaración de la renta gracias a la nueva deducción del IRPF aprobada por la Ley 5/2025. El beneficio puede alcanzar 340 euros y se dirige a quienes tienen ingresos ajustados. Si cumples los requisitos, la ayuda llegará sola en el borrador de la renta.

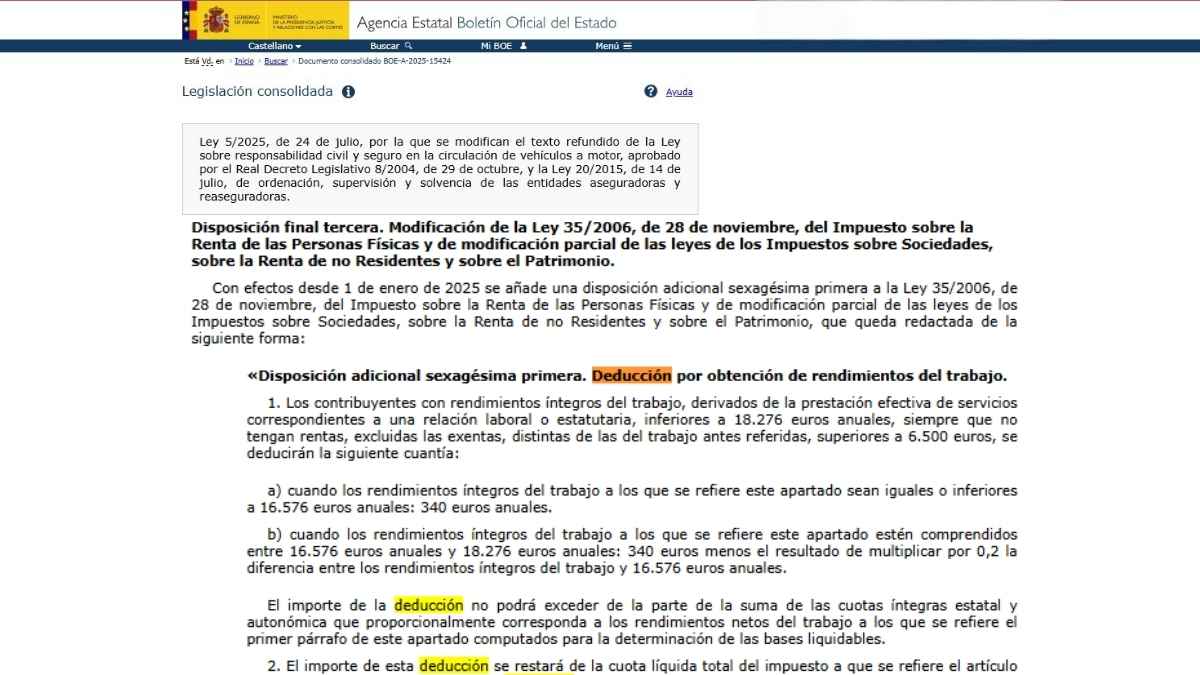

Quiénes pueden beneficiarse de la deducción en el IRPF aprobada en 2025

¿Encajo en el perfil? Podrán acogerse quienes tengan rendimientos íntegros del trabajo que no superen 18.276 euros anuales (umbral vinculado al SMI). Además, las rentas distintas al salario (por ejemplo, alquileres o rendimientos financieros) no pueden rebasar 6.500 euros al año.

Si los ingresos del trabajo son 16.576 euros o menos, corresponde la deducción máxima de 340 euros. A partir de esa cifra, el importe se reduce progresivamente hasta desaparecer cuando se alcanzan los 18.276 euros. Por lo tanto, cuanto más te acerques al límite superior, menor será la rebaja fiscal.

Importes, límite de rentas y fórmula de reducción gradual hasta 18.276 euros

¿Quieres saber cuánto te corresponde exactamente? La regla es sencilla: desde 16.576 euros, la deducción baja 0,2 euros por cada euro que exceda de esa cantidad, hasta quedar a cero en 18.276 euros. Debajo tienes ejemplos orientativos calculados con esa fórmula.

| Rendimientos del trabajo anuales | Cálculo aplicado | Deducción resultante |

|---|---|---|

| 16.576 € | Máximo aplicable | 340,00 € |

| 17.000 € | 340 € − 0,2 × (17.000 − 16.576) = 340 − 84,80 | 255,20 € |

| 18.000 € | 340 € − 0,2 × (18.000 − 16.576) = 340 − 284,80 | 55,20 € |

| 18.276 € | 340 € − 0,2 × (18.276 − 16.576) = 340 − 340 | 0,00 € |

En consecuencia, si tus rendimientos del trabajo superan 18.276 euros, no hay deducción. Por otro lado, si tus otras rentas exceden 6.500 euros anuales, no se cumple la segunda condición y tampoco procede aplicar el beneficio.

¿Cuándo se aplica, retroactividad desde el 1 de enero de 2025? La norma entró en vigor en julio de 2025, pero tiene carácter retroactivo al 1 de enero de 2025. Esto quiere decir que todo el año 2025 contará a efectos de la deducción. Por consiguiente, el ajuste se verá en la declaración del IRPF de 2025, que se presentará en 2026, incorporando el periodo completo. ¿Te preocupa haber “llegado tarde”? Tranquilidad: la retroactividad cubre todo el ejercicio.

Trámites para beneficiarse y cómo revisar el borrador de la renta

No hay que solicitar nada. La Agencia Tributaria incorporará de forma automática la deducción en el borrador de la renta de 2025. Aun así, conviene comprobar que los datos cuadran antes de confirmar la declaración: más vale dedicar cinco minutos que perder un buen pellizco.

- Verifica que tus rendimientos del trabajo no superan 18.276 € y que tus otras rentas no rebasan 6.500 €; comprueba que la deducción figura correctamente y que su cuantía coincide con la regla de 340 € o la reducción de 0,2 € por euro por encima de 16.576 €.

Si algo no encaja, corrige el borrador antes de presentar. Por tanto, miles de empleados con sueldos modestos (especialmente quienes perciben el SMI) notarán este respaldo en su IRPF. Y, para que no te líes: si estás por debajo de 16.576 €, te corresponde el importe máximo; entre 16.576 € y 18.276 €, se aplica la reducción gradual; por encima, no procede.