Para la Seguridad Social, la cuantía de la pensión de jubilación se calcula con tres factores específicos. Uno de ellos es la base reguladora, otro es el total de años cotizados y, por último, tenemos la edad en la que se accede al fin de la vida laboral. Asimismo, la base reguladora representa el 100% de la pensión en función de las últimas bases de cotización. Por otro lado, el total de años cotizados servirá para determinar el porcentaje de ese 100% al que tiene derecho el trabajador. En cuanto a la edad de jubilación, determina si se aplican o no coeficientes reductores, es decir, penalizaciones por adelantar la edad de retiro. Pero ahora habrá que estar atentos, ya que los requisitos respecto a los años cotizados para acceder a la pensión de jubilación cambiarán para el 2025.

Antes que nada, es necesario recalcar que la edad de jubilación durante el año que viene será de 66 años y 8 meses. Aunque esto será para aquellos que tengan cotizados menos de 18 años y 4 meses, mientras que las personas que cuenten con esa cantidad de años cotizados, podrán acceder a la pensión de jubilación en el año 2025 con 65 años. Esta irá aumentando cada año, tal como lo regula la Ley 27/2011, hasta 2027, cuando la edad se fijará en 67 años, o 65 si cuentan con 38 años y 6 meses cotizados.

Factores que determinan la cuantía de tu retiro laboral

Al calcular la pensión, la Seguridad Social tiene en cuenta todos los regímenes en los que se haya cotizado. En algunos casos, es posible tener derecho a cobrar dos pensiones de jubilación a la vez, siempre y cuando se cumpla con los requisitos exigidos por las autoridades. Aun así, la cuantía que recibirán los trabajadores dependerá de un porcentaje vinculado al total de años trabajados.

La base reguladora es el indicador que el INSS utiliza para representar el 100% de la pensión a la que se tiene derecho. Pero cuidado, esto no es lo mismo que la pensión máxima. ¿Cómo se calcula? Dividiendo entre 350 las 300 últimas bases de cotización. Sobre la base reguladora, la Seguridad Social aplicará los siguientes conceptos:

- Coeficiente para reajustar el efecto inflación sobre todas las bases de cotización: aquí quedan afuera las de los dos últimos años, que se calcularán con valor nominal. Con este ajuste, se busca que las bases de cotización más antiguas no pierdan poder adquisitivo.

- Lagunas de cotización: permiten cubrir períodos en los que no se pudo cotizar mediante «cotizaciones ficticias«. Por lo general, durante los primeros 48 meses sin cotización, se aplica el 100% de la base mínima vigente. A partir del mes 49, se aplica el 50%. Este beneficio no está disponible para autónomos ni para empleadas del hogar.

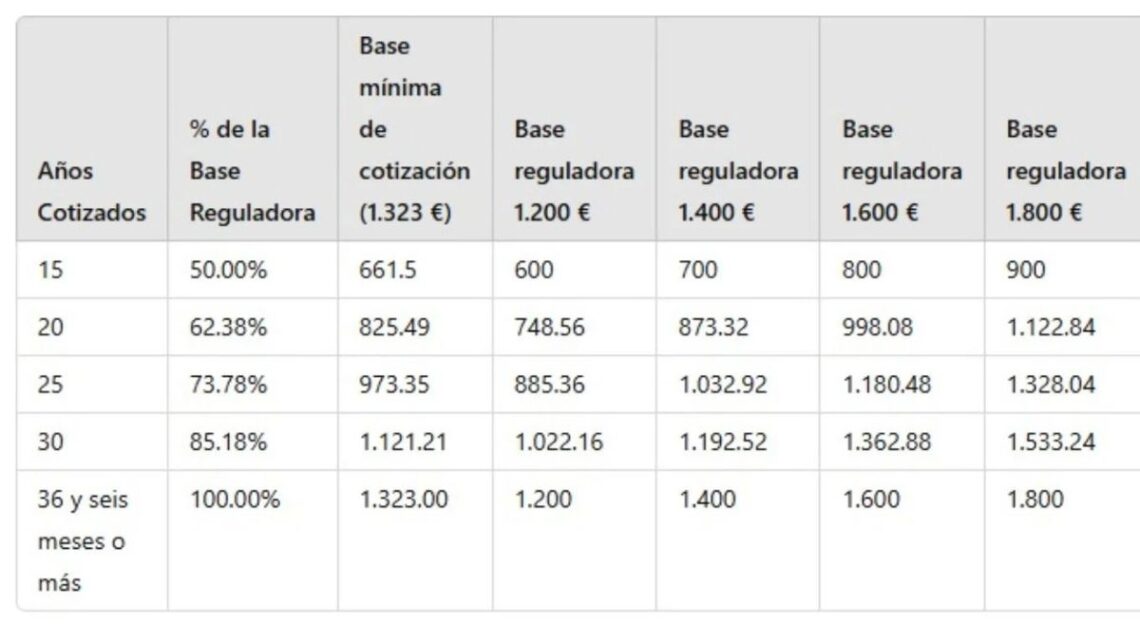

Tabla con los porcentajes que corresponden de pensión de jubilación en función de los años cotizados

Los años trabajados a lo largo de toda la vida laboral otorgarán el derecho a un porcentaje de esa base reguladora. Es decir, cuanto más años hayas trabajado, mayor será ese porcentaje. Aquellas personas que hayan cotizado al menos 15 años, que es el mínimo para acceder a la pensión contributiva de jubilación, recibirán el 50% de la base reguladora. A partir de ahí, se aplicarán los siguientes porcentajes:

- Por cada mes adicional de los siguientes 49, se sumará un 0.21% extra de la base reguladora.

- Por cada mes adicional hasta el mes 209, se añadirá un 0.19% extra de la base reguladora.

En total, para obtener la pensión completa de jubilación, el trabajador deberá reunir al menos 36 años y seis meses cotizados a la Seguridad Social. Estos coeficientes se mantendrán vigentes durante los años 2024, 2025 y 2026. Recordemos que durante el 2027 cambiará el sistema previsional y tendrá las siguientes características:

- Por cada mes adicional hasta el mes 248, se sumará un 0.19%.

- Por los siguientes 16 meses se añadirá un 0.18% hasta llegar al 100%.

Comparte este artículo con tus familiares y amigos, así despejen todas sus dudas sobre la pensión de jubilación y los años cotizados necesarios para recibir el 100% de dicha cuantía.