Durante los años de trabajo, la mayoría de las personas no presta atención a la cuantía que recibirá al momento de jubilarse y empezar a cobrar la tan esperada pensión. Sin embargo, es fundamental conocer esta información con antelación para planificar el futuro económico. Por eso, a través de este artículo detallaremos, con un cálculo minucioso, cuánto debe cobrar cada persona dependiendo de lo establecido por la Seguridad Social, teniendo en cuenta los años cotizados y la famosa base reguladora. Con esta información, tanto los futuros pensionistas como los actuales tendrán mayor claridad sobre las cuentas necesarias para asegurar su estabilidad económica mes a mes. Ya que esta prestación, para muchos, representa su principal ingreso y el que cubrirá sus necesidades básicas en el 2025. Tener una idea clara del cálculo puede marcar la diferencia entre una jubilación tranquila o una llena de incertidumbre.

La tabla y los cálculos para la pensión de jubilación

Para empezar, la Seguridad Social considera tres factores clave: la edad en la que se solicita la pensión, la base de cotización y los años trabajados en total. Es esencial diferenciar entre la base de cotización y los años cotizados. Mientras que la base de cotización determinará la base reguladora, los años cotizados definirán el porcentaje de esa base reguladora que el pensionista recibirá. Por ello, es crucial conocer las tablas de conversión que fluctúan en función de estos valores.

Por otro lado, la edad juega un papel determinante. Para cobrar la pensión completa, es necesario tener 65 años y al menos 38 años y 6 meses cotizados. Si no se cumple con ambas condiciones, se aplicará un coeficiente reductor, lo que generará una pérdida de poder adquisitivo en la pensión mensual. Para calcular correctamente la pensión, se deben considerar los 300 últimos meses cotizados antes de la solicitud de jubilación, dividirlos entre 350 y excluir las bases de los dos últimos años. Además, estos cálculos incluyen factores como la inflación, lo que permite ajustar la base reguladora final.

Un elemento adicional que puede influir en este proceso son las lagunas de cotización. Si en algún momento no se cotizó debido a problemas laborales, desempleo o circunstancias familiares, se puede solicitar la integración de estos periodos a la Seguridad Social, siempre que se presenten los documentos pertinentes. Este procedimiento permite cubrir dichos periodos y mejorar la base reguladora final.

Una vez calculada la base reguladora, se aplica un porcentaje en función de los años trabajados y cotizados. Este porcentaje determinará cuánto recibirá el pensionista. A mayor tiempo cotizado, mayor será la pensión, lo que incentiva una carrera profesional más extensa.

Cómo queda la tabla de pensiones

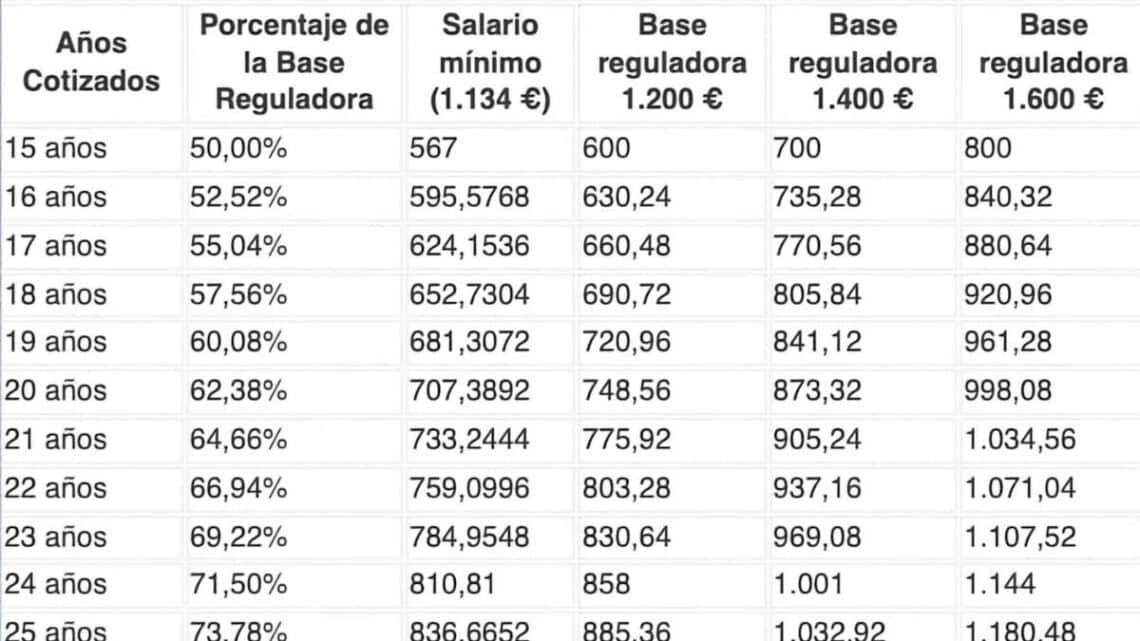

Para acceder a la pensión de jubilación ordinaria, es necesario haber cotizado al menos 15 años, lo que otorga derecho al 50% de la base reguladora. Sin embargo, para cobrar el 100% de la pensión, se requiere un total de 36 años y 6 meses cotizados. El porcentaje aumenta gradualmente con cada año trabajado, por lo que es fundamental considerar tanto la base reguladora como el salario mínimo para realizar los cálculos correspondientes.

Por ejemplo, si una persona tiene 15 años cotizados y una base reguladora de 1.200 euros, recibirá aproximadamente 600 euros mensuales. A partir de ahí, por cada uno de los siguientes 49 meses cotizados, se añadirá un 0,21% a la base reguladora. Para los 209 meses posteriores, el incremento será del 0,19%. Esto significa que, con 26 años cotizados, se alcanzará el 76,06% de la base reguladora, lo que equivale a 912,72 euros mensuales con una base reguladora de 1.200 euros.

Si deseas más información sobre pensiones, ayudas u otros trámites de la Seguridad Social, no dudes en visitar nuestro portal, donde encontrarás las actualizaciones más recientes y herramientas útiles para calcular tu pensión con mayor precisión. Estar informado te ayudará a planificar mejor tu futuro.