Si vives pendiente del día de cobro para cuadrar la nevera y las facturas, esto te interesa. En su última reunión del año, el Consejo de Ministros ha aprobado la revalorización de las pensiones para 2026 mediante el Real Decreto-ley 16/2025. La subida general será del 2,7%, calculada con la media del IPC entre diciembre de 2024 y noviembre de 2025, para proteger el poder adquisitivo.

Alfonso Muñoz Cuenca, funcionario de la Seguridad Social especializado en pensiones, ha desgranado la letra pequeña en un vídeo explicativo. Con ese 2,7%, la pensión media de jubilación sumará 40,81 euros al mes hasta 1.552,32 euros. Además, las mínimas y no contributivas pegarán un acelerón del 11,4%, y hay cambios en bases y cuotas que conviene tener a mano.

¿Cómo se revalorizan las pensiones en 2026 y por qué es un 2,7%?

La revalorización general fijada en el 2,7% se basa en la evolución media del IPC entre diciembre de 2024 y noviembre de 2025. Ese cálculo persigue que las pagas no pierdan poder de compra cuando suben los precios.

La medida se aplica a las pensiones contributivas y a las de clases pasivas, y llega vía Real Decreto-ley 16/2025 aprobado en la última reunión del año del Consejo de Ministros. Nada de magia: pura aritmética oficial y, por una vez, buenas noticias para el bolsillo.

¿Cuánto sube la jubilación media y qué pasa con el complemento de brecha de género?

Con la aplicación del 2,7%, las nóminas de jubilación ganan aire desde enero. Según Muñoz, “la pensión media de jubilación aumentará 40,81 euros mensuales, situándose en 1.552,32 euros”.

El complemento para la reducción de la brecha de género también se incrementa un 2,7%. Este complemento está pensado para compensar perjuicios en la carrera profesional derivados del cuidado de hijos; en cristiano, un plus que intenta equilibrar trayectorias interrumpidas.

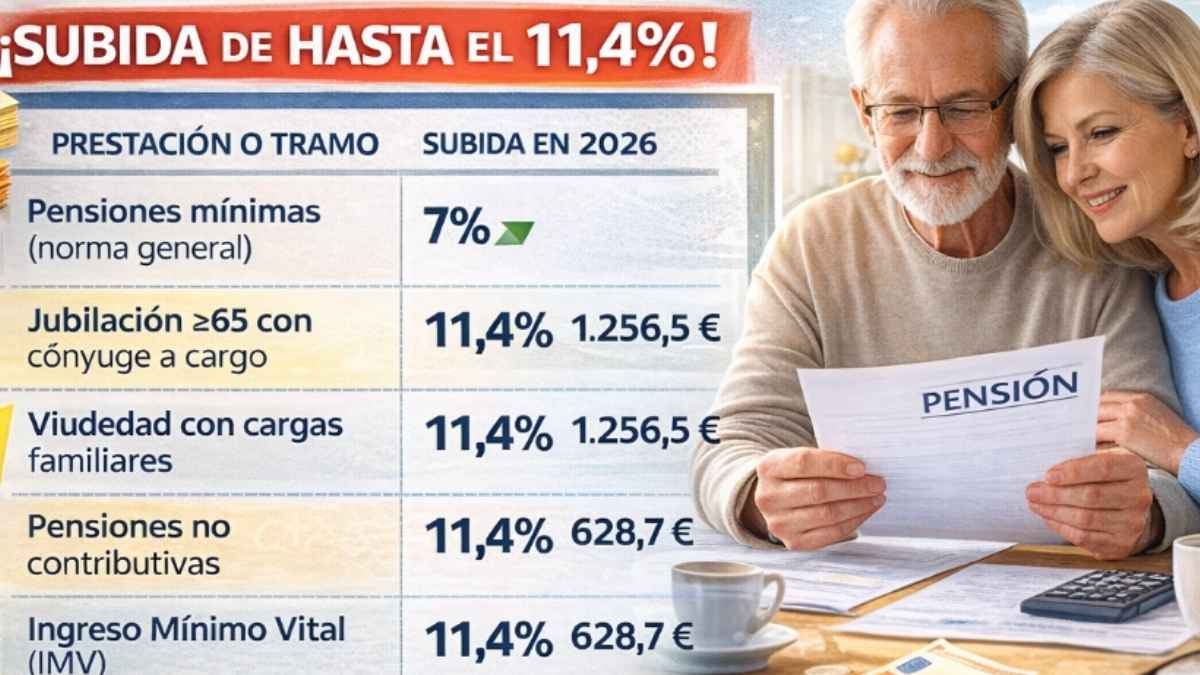

Mínimas, viudedad y no contributivas: ¿quién recibe el 11,4% y en qué cuantías queda?

Aquí llega el empujón grande para los que menos cobran. Aunque la subida general sea del 2,7%, el Gobierno aplica mejoras superiores a las pensiones más bajas: mínimas con cónyuge a cargo y viudedad con cargas familiares suben un 11,4% hasta 1.256,5 euros mensuales, y las no contributivas y el Ingreso Mínimo Vital (IMV) aumentan también un 11,4% hasta 628,7 euros. La norma general de mínimas se queda en un 7%. A modo de resumen rápido, estas son las referencias clave:

| Prestación o tramo | Subida en 2026 | Cuantía mensual 2026 | Nota |

|---|---|---|---|

| Pensiones mínimas (norma general) | 7% | — | Subida general de mínimas; no se especifica nueva cuantía total |

| Jubilación ≥65 con cónyuge a cargo | 11,4% | 1.256,5 € | Tramo reforzado para hogares con cargas |

| Viudedad con cargas familiares | 11,4% | 1.256,5 € | Misma referencia que el tramo con cónyuge a cargo |

| Pensiones no contributivas | 11,4% | 628,7 € | Aumento reforzado para los perceptores con menos ingresos |

| Ingreso Mínimo Vital (IMV) | 11,4% | 628,7 € | En línea con las no contributivas |

Este esquema busca reforzar a los colectivos más vulnerables. No hace milagros, pero sí añade margen para llegar a fin de mes con menos sustos.

Pensión máxima y bases de cotización: topes, porcentajes y cifras exactas

La pensión máxima del sistema sube por encima del IPC gracias a un porcentaje adicional de solidaridad del 0,115%. En total, el alza será del 2,815%, dejando la pensión máxima de 2026 en 3.359,5 euros mensuales. Ese “porcentaje de solidaridad” es, básicamente, un extra que se suma a la revalorización general.

En cotizaciones, viene un doble movimiento: la base mínima se mantiene provisionalmente congelada en 1.381,2 euros mensuales (igual que en 2025 al no variar el Salario Mínimo Interprofesional) y la base máxima sube un 3,9% hasta 5.102 euros al mes. Por tanto, en la parte alta se aportará más; en la baja, todo sigue igual… de momento.

Autónomos, MEI y profesiones de riesgo: así quedan las cuotas en 2026

Para los trabajadores por cuenta propia, las cuotas quedan congeladas en los valores de 2025 por falta de acuerdo con las organizaciones. Traducido: no hay cambios de tramo este año.

El Mecanismo de Equidad Intergeneracional (MEI) sube al 0,9%. El MEI es esa cotización extra destinada a llenar la hucha de las pensiones. Además, se fija una cotización adicional del 10,6% para bomberos y agentes forestales, con el objetivo de facilitar el anticipo de su edad de jubilación por la penosidad de su trabajo.

¿Qué hacer ahora? Pasos rápidos para comprobar tu pensión y tu cotización

Antes de tu próximo cobro o liquidación, conviene revisar que las cifras encajan con lo anunciado. Así evitarás errores de cálculo y sorpresas de última hora.

- Si cobras pensión contributiva (o de clases pasivas), verifica que la revalorización aplicada sea del 2,7%.

- Si percibes jubilación con cónyuge a cargo o viudedad con cargas, confirma el 11,4% y que la referencia mensual alcance 1.256,5 euros.

- Si recibes una pensión no contributiva o el IMV, comprueba el 11,4% y que la cuantía sea 628,7 euros mensuales.

- Si estás en la parte alta de cotización, revisa que tu base no supere el nuevo tope de 5.102 euros; si estás en la parte baja, ten en cuenta que la base mínima sigue en 1.381,2 euros.

- Si eres autónomo, recuerda que tu cuota se mantiene como en 2025 por falta de acuerdo.

- Si te afecta el MEI, toma nota del 0,9%; y si trabajas como bombero o agente forestal, considera la cotización adicional del 10,6%.

Con ese checklist tendrás una visión rápida de lo que te corresponde, tanto si cobras pensión como si cotizas. Por consiguiente, podrás reclamar o ajustar lo necesario con datos claros.

¿Cómo queda la hucha de las pensiones?

Muñoz cierra su análisis con un guiño al estado de las cuentas: según las estimaciones del Ejecutivo, el Fondo de Reserva superará los 14.000 millones de euros al cierre de 2025. No está de más tenerlo en mente cuando pienses en el MEI y en los esfuerzos de sostenibilidad del sistema.