La Ley de Propiedad Horizontal, vigente desde el 3 de abril tras su aprobación en enero de 2025, refuerza el procedimiento contra la morosidad y fija novedades en gestión, obras y viviendas turísticas. La última revisión se publicó en el BOE el 24 de julio.

Las comunidades de propietarios pueden acudir al artículo 21 de la Ley de Propiedad Horizontal para actuar frente al impago de cuotas. La norma permite la reclamación judicial, incluso por deudas inferiores a 2.000 euros, elimina el derecho a voto del propietario moroso y, en último término, prevé el embargo de bienes. ¿Quieres saber cómo aplicarlo paso a paso?

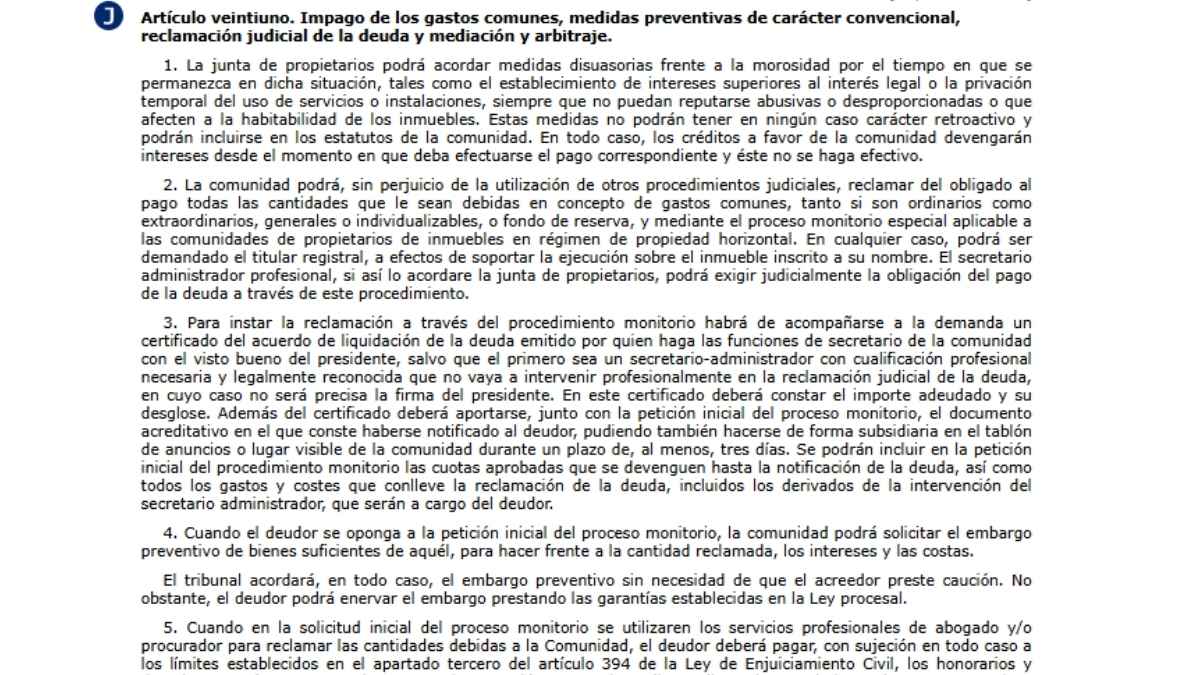

Quién puede reclamar y por qué según el artículo 21 de la Ley de Propiedad Horizontal

La comunidad, a través de su junta de propietarios, está facultada para exigir el pago de los gastos comunes. La ley recoge medidas preventivas, reclamación judicial y vías de mediación o arbitraje. De ahí que, ante deudas, también menores de 2.000 euros, se pueda activar un procedimiento claro basado en la obligación de contribuir a los gastos del edificio.

¿Cuáles son las fechas clave: aprobación, entrada en vigor y revisión publicada en el BOE? Conviene tener a mano el calendario básico para saber desde cuándo aplicar las novedades. A continuación, un resumen con los hitos principales que afectan a las comunidades de propietarios:

| Hito | Fecha | Detalle |

|---|---|---|

| Aprobación de la LPH | Enero de 2025 | Nueva ley con actualizaciones y matizaciones |

| Entrada en vigor | 3 de abril | Aplicable a comunidades desde esa fecha |

| Última revisión en BOE | 24 de julio | Publicación oficial de la revisión |

Estas referencias permiten comprobar la vigencia de cada cambio y orientar las decisiones en la junta.

Procedimiento paso a paso para reclamar deudas por impago de gastos comunes

Antes de iniciar acciones, la comunidad debe acordar cómo proceder y documentar cada comunicación. Conviene guardar constancia para evitar tropiezos más adelante:

- Aprobación en junta de propietarios de las actuaciones frente al moroso.

- Reclamación previa de la deuda y requerimiento formal al propietario.

- Comunicación fehaciente por vía notarial o burofax para dejar constancia legal.

- Si persiste la morosidad, solicitud de medidas: reclamación judicial y posible embargo de bienes financieros o inmuebles, con intereses por mora.

- Publicidad interna de la identidad del deudor y el detalle de su deuda dentro de la comunidad, siempre respetando la Ley de Protección de Datos.

Tras estos pasos, el propietario moroso pierde el derecho a voto en las juntas hasta ponerse al día. ¿No sería mejor regularizar antes de llegar al juzgado?

La LPH impulsa la digitalización en la gestión, aclara las multas por impago de cuotas u obras no autorizadas y regula los pisos turísticos mediante acuerdos comunitarios: se requieren tres quintas partes para aprobarlos. Además, facilita la instalación de paneles solares en zonas comunes y contempla ayudas para la rehabilitación de edificios. También obliga a eliminar barreras arquitectónicas cuando lo soliciten mayores de 70 años o personas con discapacidad.

Qué organismos intervienen y cómo se articula la reclamación de morosidad

Las decisiones se toman en la junta de propietarios y se notifican por notaría o burofax. Si no hay acuerdo, la ley prevé mediación, arbitraje y, en su caso, la vía judicial para reclamar la deuda. El BOE actúa como referencia de las revisiones publicadas, y la Ley de Protección de Datos marca los límites al difundir internamente la identidad del deudor.

El artículo 21 ofrece un itinerario claro: acuerdo en junta, reclamación fehaciente y, si no hay pago, acciones judiciales y embargo. La pérdida del voto del moroso y las demás novedades completan un marco pensado para reducir la morosidad y mejorar la vida en comunidad.