La nómina de diciembre no es un trámite más: cierra el año y, a veces, trae sustos. Suele coincidir con pagas extra, variables por objetivos y ajustes internos de las empresas. Y justo ahí puede aparecer la sorpresa menos simpática: un neto más bajo que otros meses. No es necesariamente un error ni una penalización, sino un ajuste técnico ligado al IRPF (Impuesto sobre la Renta de las Personas Físicas).

El experto en fiscalidad Jorge Ramón López lo explica en un vídeo de TikTok que se ha viralizado en las últimas semanas. Según advierte, “Es posible que en tu nómina de noviembre y diciembre cobres menos de lo que venías cobrando” y, ante todo, pide calma: “No te asustes”.

¿Por qué puede bajar tu sueldo neto en noviembre y diciembre?

López detalla que muchas compañías revisan al final del año si lo retenido en nómina cumple, como mínimo, lo que marca la normativa. En sus palabras, “hay muchas empresas que durante los meses de noviembre y diciembre revisan que el tanto por ciento de IRPF que te han ido aplicando en tu nómina sea, por lo menos, el mínimo”.

Si detectan que la retención ha ido por debajo, aplican una regularización: “si realmente no es el mínimo, y van por debajo, lo que hacen es que te van a hacer una regularización del IRPF tanto en noviembre como en diciembre”. No sigue un patrón único y “a lo mejor solo en noviembre o solo en diciembre, depende de cómo sea la situación”. Sí, suena a burocracia de final de curso… porque lo es.

¿Cómo funciona la regularización del IRPF y a quién afecta más?

El mecanismo es sencillo en su efecto (aunque poco amable con el bolsillo del mes): “lo que hacen con esto es aumentar el IRPF en estas nóminas”. La idea es compensar el año: “entre todas las nóminas anteriores que han ido por debajo del IRPF que deberían y las nuevas que han ido muy por encima o van a ir muy por encima del IRPF que realmente se debería poner, se compensen entre ellas y en el cómputo anual quede un IRPF ajustado a los ingresos tuyos”. Cuando habla de “ingresos”, el propio experto precisa que “cuando decimos ingresos son tus rendimientos de trabajo y tu situación personal y familiar”.

¿Quién lo nota con más facilidad? Los perfiles cuyas nóminas no son iguales mes a mes. En concreto:

- Trabajadores que han cobrado algún tipo de bono por objetivos.

- Empleados que cobran comisión por venta.

- Perfiles con nóminas que “no son siempre lineales”.

Por eso, “en estos casos es más difícil calcular el IRPF que deberían aplicar y se reajusta en los últimos meses del año”. Traducido: si tus ingresos bailan, la retención también puede moverse para cuadrar cuentas a final de año.

¿Qué impacto tiene en tu nómina y en la declaración de la renta?

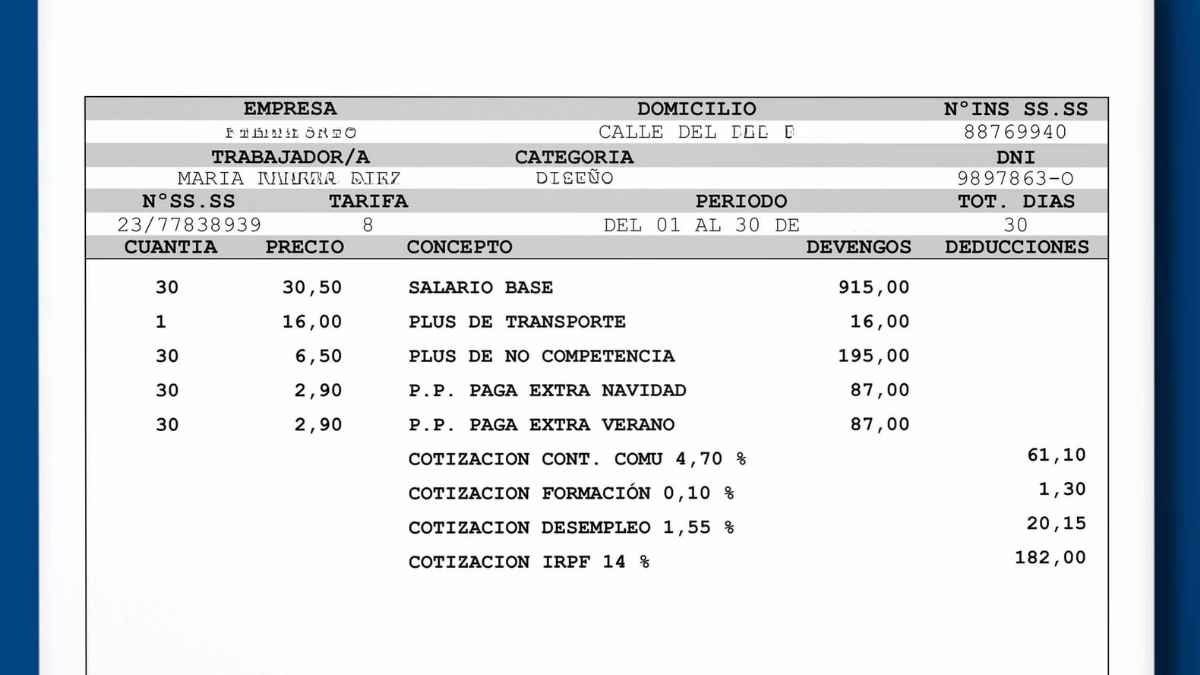

El impacto práctico se nota al momento. López lo baja a números muy claros: “si de repente tu nómina pasa de un IRPF de un 10%-20%, por ejemplo, a un 25%, es por este motivo”. Y remata sin rodeos: “esto va a hacer directamente que en tu nómina cobres menos”. Sí, el neto puede encoger justo cuando esperabas un respiro navideño.

A modo de ejemplo ilustrativo, así se entiende el salto de retención que describe el experto y su efecto inmediato en el mes:

| Retención previa | Retención tras regularización | Efecto en el neto del mes |

|---|---|---|

| 10% | 25% | Menos neto en la nómina |

| 20% | 25% | Menos neto en la nómina |

Por otro lado, ese dinero no desaparece: “Recuerda: la retención de IRPF que te aplican en nómina, luego en la declaración de la renta, la recuperas”. De ahí que el ajuste busque un resultado razonable en la campaña de la renta: “precisamente, esto se hace para que la declaración de la renta, en principio, hay más factores, ¿no? Pero en principio, te salga un resultado ajustado, que no te salga una barbaridad de 2.000 o 3.000 a pagar”.

¿Qué hacer si ves una retención más alta en noviembre o diciembre?

El consejo de partida es textual: “No te asustes”. La regularización puede darse “solo en noviembre o solo en diciembre”, o en ambos, según tu caso. Su finalidad es equilibrar lo retenido a lo largo del año con lo que realmente te correspondía, y que el IRPF anual quede alineado con lo que has ganado y con tu situación personal.

Ten presente que el cálculo no solo mira el salario base: contempla “tus rendimientos de trabajo y tu situación personal y familiar”. En consecuencia, si tus ingresos han variado por bonos u objetivos, o si cobras comisiones por venta, es más probable que veas ese ajuste de final de año que, a la larga, ayuda a cuadrar la renta y evitar sustos posteriores.